2020 年过半,在整体经济大环境承压的背景下,租赁行业负重前行。一季度,突如其来的疫情黑天鹅促使企业开始反思租赁行业发展的内在逻辑;二季度,我们观察到行业正发生一些新的变化,企业开始聚焦资产质量,弱化规模指标,主动调整优化资产结构。吐故纳新,从内部筛选、关闭一些运营低效的项目,通过收并购整合导入优质项目资源。那么,2020 年上半年各家长租公寓的成绩单如何?克而瑞《 2020 年上半年中国长租公寓规模排行榜》为大家带来解读。

2020 年上半年租赁市场分析

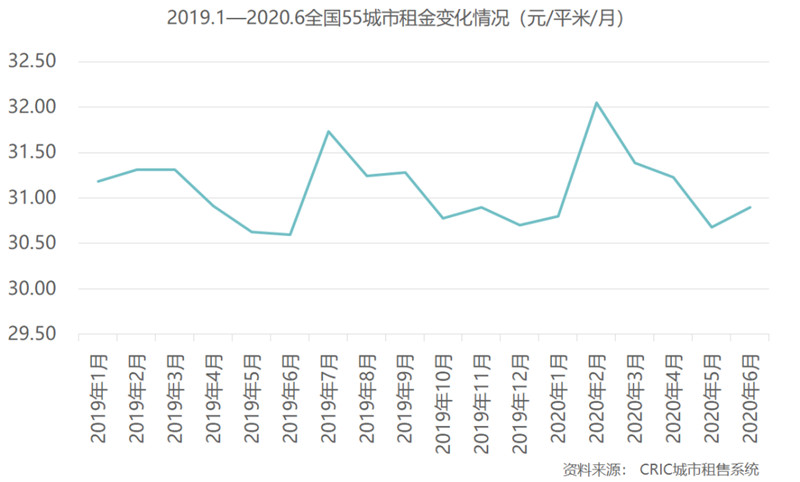

疫情加速市场下行探2019 年,伴随整体经济环境收缩的大背景,租赁行业步入洗牌期。市场供需处于盘整的弱平衡状态。进入 2020 年,叠加疫情的冲击,加速租赁市场下行探底。根据克而瑞监测数据显示,截至 6 月租赁行业的需求恢复尚不及预期。一方面,由市场租金反馈来看,6 月 55 城租金平均价格为 30.90 元/平米/月,环比上升 0.7%,在租金连续三个月下降后首次出现温和上升。由于今年就业季租赁需求的释放不达预期,导致租金水平仍较疫情前下跌3.6%。

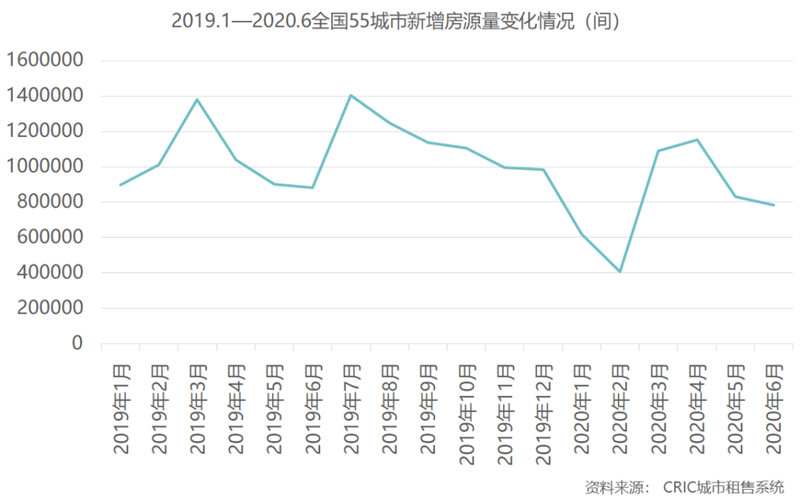

另一方面,虽然随着疫情逐步得到控制,各企业积极复工复产,但部分企业为了控制成本,减少人员编制,失业率提升。就业环境弱势下,导致 5 至 6 月全国 55 城新增房源供应大幅减少,市场供需相对萎靡。

2. 机构化租赁市场竞争格局或将重塑

强者恒强,资源整合,收并购频现2020 年上半年,疫情加速行业调整出清,机构化租赁企业面临严峻的淘汰赛,企业资源整合、收并购事件频频。一方面,以建信为代表的国资金融机构入局租赁市场,与运营商合作,整合收购房源。另一方面,头部企业凭借融资优势在行业下行期进行资源整合。轻重模式两端化成为趋势行业下行期,中资产模式发展承压,轻重模式两端化成为趋势。一方面,存量市场格局内轻资产模式快速发展,具备轻资产管理优势的集中式运营商通过资源整合,提升市场效率。另一方面,房企长租公寓依托租赁用地、自持类土地资源开辟增量市场。

2020 年上半年集中式长租公寓规模榜单解读

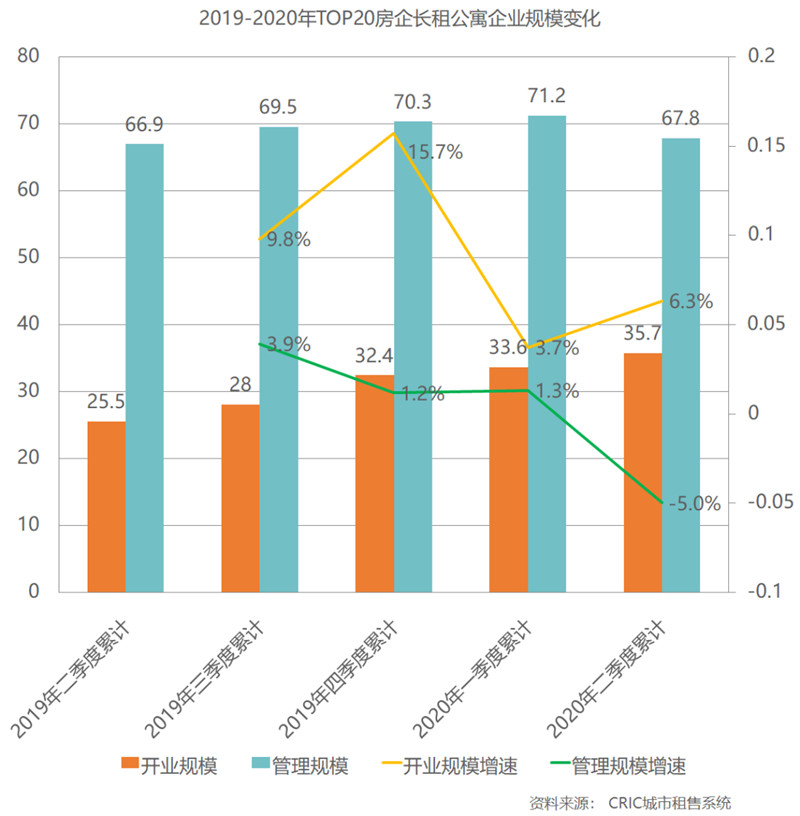

规模拓展停滞,二季度开业增速回升至 6.3%

二季度,房企长租公寓整体规模拓展仍处于停滞状态,各企业聚焦内部资源做结构优化,提升资产质量及开业转化,导致 TOP20 房企长租公寓管理规模增速环比一季度下降 5%,且 TOP20 管理规模门槛相较一季度有所下降;同时,二季度开业增速回升,新开业规模增长 6.3%。

究其原因,企业对资产质量进行结构性优化,导致管理规模的下滑。万科泊寓退出部分广深城中村改造项目;龙湖冠寓转向提升经营质量,加大重资产项目的开发力度,选择主动调整优化部分运营欠佳的项目,金地草莓社区、石榴熊猫公寓及宝地友间公寓也调整关闭了部分运营低效的项目。截至 6 月底,TOP20 企业累计管理规模下滑至约67.8 万间,但开业规模上升至35.7 万间。预计,下半年房企长租公寓仍将聚焦提升经营质量及开业转化,规模维持低增速。

2. 融资优势下,头部效应加速上半年 TOP20 房企长租公寓企业阵容稳定,目前市场竞争格局基本成形。头部企业仍保持较高的开业转化,TOP5 企业中,万科泊寓仍保持领先优势,上半年新开业转化约 15000 间,平均月增长约2500 间。并且,北京首个集体土地租赁项目万科「泊寓 | 院儿」也于近期入市。其次,龙湖冠寓、朗诗寓二季度新开业分别达到3270 间、3555 间,开业转化情况较好。此外,合景泰富新开房源超 1000 间,二季度首次进入 TOP 10;佳兆业开业转化提升,累计开业房源超 9000 间,上升至第八位。在融资收紧的环境下,头部企业具备多渠道、低成本的融资优势,通过发行 4%-5% 的租赁住房专项债券,获取资金优势。在市场下行周期中,市场竞争的调整下提升企业市占率。二季度 TOP5 企业头部效应加速显著,TOP5 企业开业规模占 TOP20 比例达到76.2%,相较一季度环比再提升2%。

3. 开业增长聚焦重资产模式由于中资产模式下扩张资金压力较大,房企偏保守的态度下,转向聚焦具备资源优势的重资产模式。上半年,龙湖冠寓、景瑞悦樘及中骏方隅相继推出位于核心城市的优质重资产项目。以二季度为例,中骏方隅上海新开业两个重资产项目,新增房源 965 间。同时,由于重资产项目开业转化周期较长,在中资产模式拓展收缩的背景下,规模低增速常态化,更侧重「质」的重资产模式成为开业转化增长的主要方向,优质资产也更能提升企业和资产的抗风险能力。

4. 政企合作,增长亮眼今年初,全国住房和城乡建设工作会议再次强调鼓励发展政策性租赁住房,政策性租赁住房也将成为长租公寓市场重要组成部分。未来,政企合作也成为房企长租公寓努力开拓的增长点。头部企业中,万科泊寓、龙湖冠寓、朗诗寓及旭辉领寓等均较早布局政企资源,展开公租房、人才公寓的合作,合作落地如万科闵房泊寓疏影店、重庆龙湖冠寓嘉陵大厦等项目。同时,绿地、中骏等房企也在积极跟进政策性租赁住房。二季度,朗诗寓杭州新开业 4 个项目,其中,与政府合作的大规模租赁社区——朗诗寓瓜山未来社区项目新开业两家门店。此外,值得关注的是旭辉领寓凭借前期聚焦深耕上海资源,积极展开政企合作,上半年在上海松江和闵行落地5个轻资产项目,管理规模上升至上海第一位。

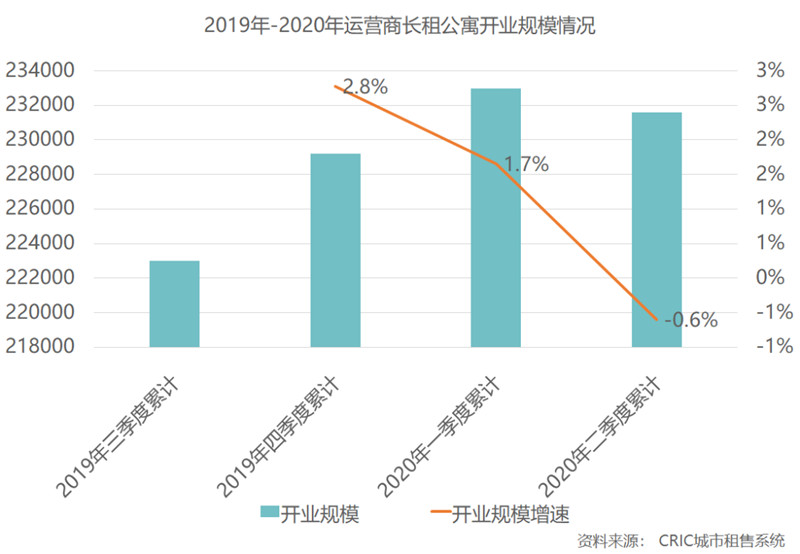

对比房企长租公寓整体二季度开业增速回暖的趋势,运营商面对资金压力较大,二季度整体开业规模下降,内部梯队呈结构性增长,头部企业进行结构优化,去弱留强,拓展蓝领产品线,提升企业整体规模的含金量,中小规模运营商增长乏力。

项目优化调整,导致二季度整体开业规模下降 0.6%截至 2020 年二季度,品牌运营商长租公寓的开业规模累计约23.2 万间。二季度,运营商基于一季度门店的经营情况,对项目进行了优化调整,同时增加一些质地较好的项目,导致了整体开业规模的小幅下降。同时,整体拓展持续收缩,企业仍保持谨慎态度。从运营商规模榜 TOP10 企业排名来看,魔方、乐乎、V 领地稳居前三。新增开业方面,二季度魔方落地 2 个项目,新开业房源 515 间;乐乎一季度对新模式下部分项目进行优化整合后,二季度新增开业 1232 间,覆盖北京、上海、广州、深圳一线城市;V 领地上海新增开业 819 间,自 19 年下半年开始发展轻资产模式,目前轻资产项目占比已达53%。此外,酒店系背景的窝趣和城家凭借轻资产管理优势,继续保持良好增长势头,二季度新开业房源分别达到 1900 间、1288 间,环比增速达到9%、13.6% 。整体来看,项目开业增长主要来自轻资产模式的支撑,在资金压力下,中资产模式增长乏力。

小结

2020 年,租赁行业在疫情的冲击下饱受争议,企业面临生存的考验,成长更加重「质」而非量。第一,行业不再过度盲目追求规模高增长,企业开始注重经营的稳定性和抗风险性。企业不再用单一的规模化指标衡量成长和发展,开始回归内在成长逻辑,关注自身经营能力的提升。第二,企业聚焦内部资源结构的优化,一方面主动淘汰、关闭一些经营不善的项目,另一方面通过收并购或合作导入优质资源,来提升整体的资产质量和经营效率。第三,由全国化布局到聚焦核心城市布局。疫情的冲击下,更重视进入城市和项目的资产质量,规模化布局之下更聚焦核心一二线城市。展望下半年,租赁行业将开启新一轮的发展周期,行业面临复苏之际,企业也将调整好最佳状态迎接下一轮的机遇。免责说明:克而瑞所发布的「 2020 年上半年中国长租公寓规模排行榜」系以易居企业集团·克而瑞市场监测数据为基础,通过多维度数据监测、多元化综合评判所生成的半年度测评排行榜,为尽可能保障公开数据和监测数据的逻辑和维度一致性,对于未监测到的部分租赁企业及品牌数据,不纳入榜单统计范围。克而瑞明确表示,上述榜单内容为独立见解仅供参考,克而瑞不对使用上述榜单及其内容所引发的任何直接或间接损失承担责任,且就榜单相关内容享有全部的解释权。